家庭财务状况分析

胡先生及其太太皆在各自的企业任职高级管理人员职务,家庭收入颇丰,净资产储备较高,经济基础良好。胡先生家庭财务有以下特点:

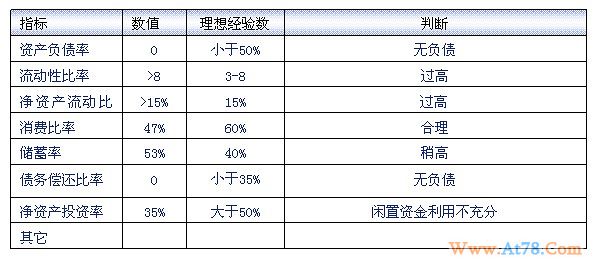

收入来源稳定 夫妻二人目前年收入为81.8万元,现状较为理想,并且呈现逐年稳步上升趋势,除家庭基本生活支出外,上有老人需要赡养,支出不多但金额固定;下有一子准备出国深造,4年的教育费用数目可观。消费比率为47%,较为合理;

资产配置不甚合理 胡先生家庭投资方式比较单一。主要投资手段为基金,但无法计算实际收益率;定期存款50万元,占比较大。

负债比率较低 家庭无负债,净资产投资率为35%,闲置资金利用不充分。

保障不充分 除了各自公司的基本保障外,胡先生夫妻仅投有综合意外险。

家庭财务诊断结果

理财目标分析:

胡先生家庭属于上班族,双薪,有子女,房产无贷款,投资经验在10年左右,掌握一定的基金投资知识,注重长期利得,过去的投资赚多赔少,只是偶尔关注一下市值,暂时避免股票、期货等高风险产品。夫妻俩期望在不影响生活质量的情况下实现换辆新车,送孩子出国上学的近期目标并备足未来的养老所需。

按照目标实现的时点不同,将胡先生家庭目标排序如下:

换车目标 胡先生家庭每月结余资金以及年末结余加在一起为276000元,加上目前旧车市值10万元,考虑以旧换新,这样,今年年底明年年初即可实现换车目标。

出国留学费用 胡先生的儿子目前正在读高二,还有一年时间毕业,也就是说胡先生还有将近一年多的时间准备儿子的出国留学费用。由于留学费用并不需要一次支付,因此50万元的定期存款,再加上部分的基金赎回应该基本可以应付。建议关注基金逢高赎回的时点。

养老费用 养老金的准备是一个长期积累的过程。在基本养老金之外,可以采用购买商业养老保险以及基金定投的方式来积累。

应该说所谓的1000万元才够养老只是一种笼统的说法,并无实际的测算根据,按我们的计算,以目前的情况来看,拥有300万~500万元的资金已经足够夫妻两人过上体面的退休生活了。如果胡先生夫妇能保持目前的收入和结余状况,再加上闲置资金每年保持5%左右的投资收益率,应该说养老完全可以无忧。