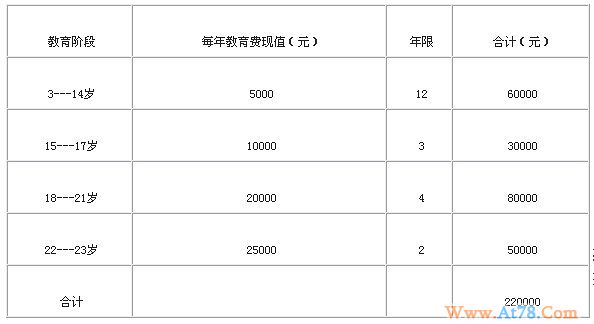

何先生家庭的小孩现年一岁,按一般标准,小孩从幼儿园到国内一般院校研究生毕业,共需约22万元。具体估计如下表:

建议孩子3—14岁的教育费从每年结余中支出; 15—23岁的教育费(需要考虑通胀膨胀),每月定投980元于年均回报率为6%的平衡型基金,即可在15岁时累计约25.7万元用于日后教育金的支出。

4、 购房计划

按当地目前市场价格,以每平米7500元计,100平米约75万元,加上购房费和装修费,共需90万元。按首付50%,自备款为37.5万元,剩下的50%可按规定申请10万元公积金贷款和商业贷款,申请贷款期限为20年,按等额本息还款,则公积金年还款额为7274元(可用每月家庭的公积金),商业贷款年还款额约36870元。

建议动用上年结余和活期存款共计15万元,做为购房计划的启动资金,每月8000元定投预期年回报率为8%的平衡基金,三年后可累计约51.5万元,用于首付款和购房费、装修费。

5、 投资规划

由于近期何先生一家拟购买新房,资金压力大。三年内年结余额约不足2万元,考虑到小孩一年后入托,故暂不作其他投资。购买新房后,年结余额约为7万元,鉴于何先生家庭承受风险能力低,建议投资于债券类、银行保本分红类理财产品、定期定投平衡型基金。