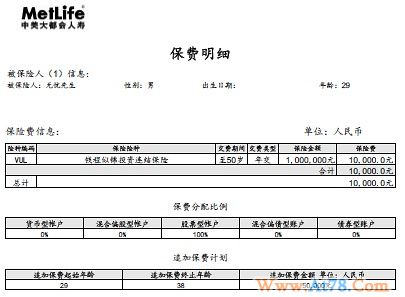

缴费方式如图演示

先说您得到什么。

您得到的用一句话概括:一张保单,保障三代。

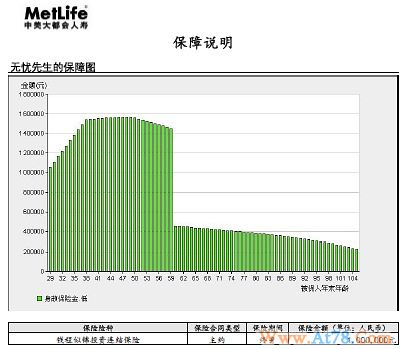

第一代,保障为父母。在自己发生身故,全残极端风险时,留下100万理赔金。之所以设计100万的额度,主要考虑目前重大疾病的治疗费用平均约在50万元左右。100万元,给父母各留下一笔疾病保障的现金。

是的,保险的理赔金是现金。它不同于您现有的房产,和其他投资资产。要知道房产和投资资产是有很大的维护成本,这个成本不仅仅指费用,税收。对老年人来说,精力和理解力是最大的维护成本。

投资连接保险提供高保障,而保费相对低廉的原因:他使用自然保费作为精算基础,即年轻时用于保障的费用低,年纪大时费用高。您可以看到,在我的规划里,60岁时,保障额度,从100万调整到1万元。

第二代,保障为自己。投资连结保险有着很迅速的增值能力,并且支取灵活。以中等红利演示,在保单承保10年后,38岁时,账户价值66万;在保单承保20年后,48岁时,账户价值94万;在保单承保30年后,58岁时,账户价值117万。账户价值相当于您自己的钱,在保单承保5年内,支取账户价值,有较大费用扣除。在5年之后,支取费用就是零了。

考虑账户价值迅速积累到几十万以上,远远超过一般的重大疾病保障额度,不需要单独设计重大疾病险种。

第三代,保障未来的下一代。方案充分考虑了如何保障不确定的未来。如果将来结婚生子,家庭责任增加,保障额度从100万,还可以增加。而灵活支取的金额,可以用来做孩子的教育费用。