家庭成员都有基本的社会保险和一部分商业保险,说明家庭的风险保障意识较强。

建议

1)丈夫购买意外卡单3份,年保费300元;

2)妻子购买万能险,附加住院医疗费用保险,附加意外保险,此主险中含有终身重大疾病保险,且可根据需求调整重疾保额,还可获得保底收益和保险公司的分红,享受月复利和存取灵活。持续缴费至退休时,年交保费约6500元。

3)女儿购买一份万能险,附加住院医疗保险,可逐期调整重疾基本保额。持续缴费至完成学业。年缴保费10000元。

3、 教育规划

按现有的一般教育费支出,在不考虑出国留学的情况下,用所购万能险的帐户价值足可支付至女儿完成大学学业。

4、 退休养老规划

根据目前家庭的月度开支,建议每月2800元定投于年回报率为6%的平衡型基金,32年后可累计资金254余万元。可用于夫妇退休后20年保持现有生活标准不下降的支出。另夫妇还有退休后的社保养老金、妻子的万能险个人帐户、公积金帐户,可用于进一步提高退休后生活品质和其他开支。

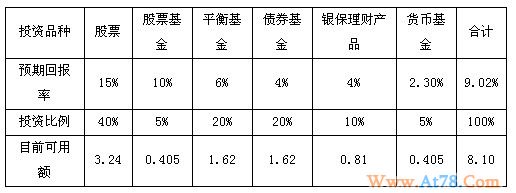

5、 投资规划

个人借款2万元,可用定期存款在本年内偿还。上述规划后,定期存款余额0.5万元,现有股票帐户3.5万元,每年年结余约3.5万元(未含当年股票收益5000元),每月已有的定投基金帐户500元。共计约8.1万元。建议进行组合投资如下表:(单位:万元)