三、这种逻辑的主要误区

首先,名义汇率的高低与很多因素相关,其定价机制极其复杂,并没有简单同一的定价法则。如果说人民币的购买力平价相对美元和欧元严重低估,那么人民币对于欧美以外的很多货币存在更严重的高估,如果其他货币兑美元没有特别大的升值,则人民币既可以贬值也可以升值,所以改革人民币汇率形成机制,并不意味着人民币的持续升值。

其次,即使按照购买力平价,人民币对美元的低估计状态与5年前也出现了极大地变化。多数人评估人民币汇率的时候主要是以可贸易品的比较为基础,服务类的权重占比很小,采用的数据主要是5年前的,但是这5年里发生了两大变化:一个是服务业的比重有了巨大的提高,第二是我国服务价格与欧美服务业的落差正在迅速缩小。这个因素至少使得人民币购买力平价已经比五年前贬值30%以上。

第三,人民币经过五年汇改,已经升值20%以上。以上各种因素累计的效果,人民币与2005年比较,等价汇率升幅大约达到75%,哪里还有什么大幅升值空间?

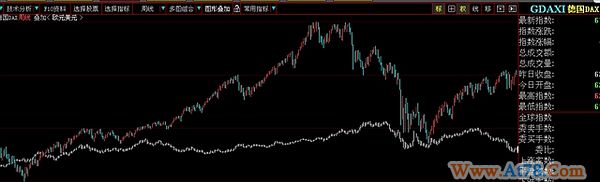

第四,汇率升值与资产价格的升值并没有必然的联系,在升值期间股市和楼市既可能上涨,也可能下跌,其中的关系极为复杂,你们说汇率升值股市就涨,我也可以反过来说汇率升值股市就跌,读者可以参见如下两图。

图1、美元汇率走势与美国股市运行方向相反

图2、德国股市与本币升值没有必然的关系

不客气地说,所谓“本币升值造就股市大牛”的说法纯粹是误读历史和对汇率机制一知半解所致,就如同我在三年前犯的错误一样。