投连险:投资收益相对较好

我们根据《投资与理财》统计的“今年五月份投连险账户收益红黑榜”数据,选择了去年5月份之后成立的几款投连险进行比对。

以进取型账户为例,去年5月份之后成立的账户有10个。截至今年5月份,仅有生命人寿于2007年5月8日成立的“进取型I账户”和“进取II账户”这两个账户有收益,收益率分别是28.83%和23.09%。其他8个均出现了不同程度的亏损。

而在去年5月份之后成立的成长型账户也有10个,其中有6个账户截至今年5月份,有收益但收益率能超过福州5月份CPI的账户也仅有一个。即2007年5月22日成立的信诚策略成长型投资账户,总收益率为8.14%。

总之,记者统计的从去年5月份之后成立的投连险账户共50个(包括进取型、成长型、平衡型、稳健型和货币型),其中,有收益的账户25个,其中收益率高于福州5月份CPI的账户有7个。

由此看来,相对而言,从去年5月份到今年5月份,投连险的新账户投资者还算是比较幸运的。

不过需要提醒的是,随着今年股市下跌,市场上的一些投连险收益也出现了大幅缩水,因此,投连险收益情况还需要更多时间来检验。 (东南快报 蓝晋平 林海)

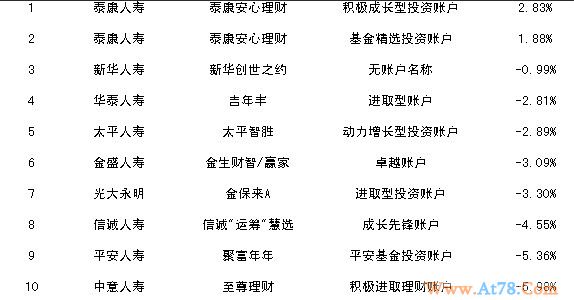

相关阅读:2008十大抗跌投连险

投连险产品的波动明显小于股市整体走势,抗跌性强!

大部分投连险多个账户之间相互转换不需要任何费用,进可攻、退可守!

本刊经¬过统计有关数据发现,自 “10・17”大盘调整以来,市场上几乎所有投连险产品中,进取型账户的跌幅普遍小于同期沪深300指数的跌幅,波动明显小于股市整体走势,抗跌性强。业内专家也同时建议投资者,虽然由于不保底,投连险成为寿险产品线中风险最大的产品,但是7年来的事实表明,与其他理财产品比较,它的风险还是小于基金和股票,且大部分投连险多个账户之间相互转换不需要任何费用,进可攻、退可守显得更加便利,有助于投资者规避市场风险。因此本刊认为,在2008年可能的震荡市场中,投连险产品不失为一个理想的理财产品。

我们特从市场中主要的投连险产品中筛选出“十大抗跌投连险产品”供投资者参考,特别值得一提的是,自2007年10月中旬以来,泰康人寿安心理财投连险产品中的积极成长型投资账户和基金精选投资账户逆市中双双取得了正收益。

(投资与理财)

明明白白买投连险 七大细节帮你算清费用

根据新的精算规定,10月1日起,投连险、万能险只能收取保监会指定的若干项费用。目前新推出的投资型保险大都按照新规定设计,投保人要想明白投资,最好弄清这些费用。

新的《投资连结保险精算规定》、《万能险精算规定》本月实施,新规中明确了投连险只能收取下列费用:初始费用、买入卖出差价、死亡风险保险费、手续费、保单管理费、资产管理费和退保费用;万能险收取初始费用、死亡风险保险费、保单管理费、手续费和退保费用。

NO.1初始费用:首年不超过50%

初始费即保险费进入投资账户之前扣除的费用,就像是基金的申购费、认购费。通常期缴型投连险按照每个保单周年递减的比例来收取。按照规定,第一年最高不超过所缴保费的50%,以后逐年递减,一般从第六年开始就不再收取初始费,额外保险费初始费用比例的上限为5%。趸缴型的则是一次性收取一定比例的初始费,分为5%和10%两个限额。

不过,现在市场投连险竞争激烈,许多保险公司早就将初始费降得很低,以此吸引投资者,如联泰大都会人寿、中德安联均推出趸缴型投连险,初始费率仅为1%,友邦保险、广电日生的同类产品初始费比例则为零。泰康人寿的“卓越财富(2007)”也降低了初始费用,并将基本保险费的交费期限由长期交费下调为10年。

NO.2手续费:逐年递减

保险公司在提供账户转换、部分领取等服务时收取手续费,用以支付相关的管理费用。考虑到客户为了获得收益不可避免要转换账户,一般保险公司都会提供几次免费的账户转换,有的公司干脆对所有账户转换都免费。

客户随时领取账户中的部分现金价值所需要交纳的费用称为部分领取费。一般也是逐年递减的,而且大多在3年或5年内须付此费用,超过年限则无需再付费。但是保险公司建议客户在前几年不要部分领取,以保证投资收入不受影响。

NO.3买进卖出差价:不超过2%

买入卖出差价有些类似外汇买卖中的差价,保险公司在这其中就像银行一样是一个中间人的角色,差价也就是保险公司收取的“中间转换费”。一般来说,保险公司会收取1%到2%的差价。根据保监会的规定,投资连结保险的买入卖出差价不得超过2%。不过也有保险公司,如联泰大都会的“财富精选计划”不收取这部分费用,也就是说客户进行买进和卖出时,价钱是一样的。

NO.4死亡保险费:不低于账户的5%

死亡保险费是投连险中风险保障方面的收费。这一费用的标准与传统寿险的费率制定标准一致,并且客户可以在规定范围内自由选择比例。根据精算规定,个人投连险的死亡风险保额不得低于保单账户价值的5%,强化了保障功能,基本保险费不得高于保险金额除以20,并不得高于人民币6000元。有的投连险会赠送人身保障,如中德安联“金世家”就无需客户缴纳这部分费用。

NO.5保单管理费:每月5元

这是一个与保单账户价值无关的固定金额,保险公司不得以保单账户价值一定比例的形式收取保单管理费。大多数保险公司为每月5元。与普通寿险一样,投连险的保单管理费也是用来支付保单运行的行政管理成本。比如系统投入、每天对账户价值进行的调整、投保人变更、地址变更等。只是普通寿险不需要向投保人明示这些费用。

NO.6资产管理费:年度最高2%

这主要是投资运作的管理成本。当客户买了投连险之后,就相当于将资金交给保险公司来运作,保险公司有一支专门的团队为客户进行产品选择、日常追踪、完成交易等。资产管理费就是用来支付这一部分费用。按照规定,资产管理费年度百分比最高为2%。

NO.7退保费用:期缴趸缴不同

不管哪种保险,退保肯定都会有损失,更何况投连险一般保费都还比较高。当然,有的保险公司将退保费的比例降到很低,比如前三年的退保费只有保单价值的1.5%到2%,第三年以后就不收取费用。(劳动报)